Reporte de Operaciones Sospechosas 2020 – Costa Rica

La Unidad de Inteligencia Financiera (UIF) ha publicado la información relacionada al Lavado de Activos y otros riesgos asociados para el año 2020.

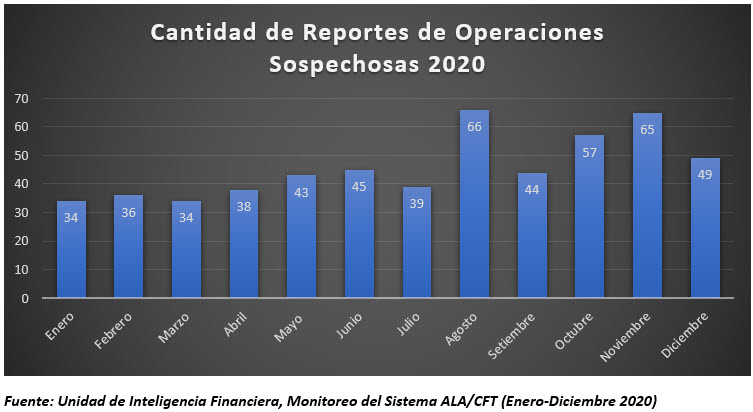

En este informe se indica que el monto por concepto de operaciones sospechosas (ROS) ascendió a 347 millones de dólares a diciembre del 2020, asimismo la cantidad de operaciones sospechosas para el mismo periodo fue de 550.

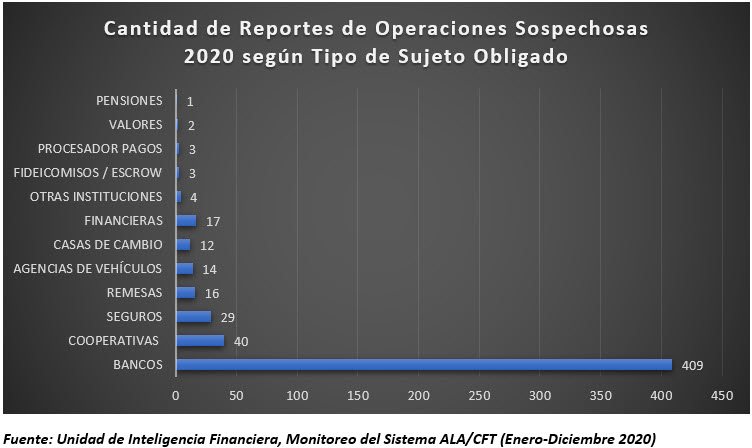

Por otra parte, la UIF también informa sobre los números reportados según el tipo de sujeto obligado que reporta las operaciones sospechosas.

Top 20 de Actividades Comerciales relacionadas a ROS

Como resultado del estudio realizado por la UIF se desprende las 20 Actividades Comerciales más reportadas durante el año 2020 por reportes de operaciones sospechosas.

- Construcción de edificios residenciales

- Otras actividades de limpieza

- Servicios administrativos combinados

- Actividades de consultoría informática

- Administración de mercados financieros

- Venta de automóviles y vehículos de motor ligeros

- Alquiler de bienes inmobiliarios por cuenta propia

- Comercio al por mayor de prendas de vestir y calzado

- Agentes de la propiedad inmobiliaria

- Otros servicios financieros

- Servicios relacionados con las tecnologías de la información

- Comercio al por menor en establecimientos

- Otra intermediación monetaria

- Comercio al por mayor no especializado

- Construcción de edificios no residenciales

- Actividades de consultoría de gestión empresarial

- Servicios técnicos de ingeniería y asesoramiento técnico

- Transporte por taxi

- Peluquería y otros tratamientos de belleza

- Actividades crediticias

Como parte del monitoreo que deben realizar todos los Sujetos Obligados por las entidades reguladoras (Superintendencia General de Entidades Financieras (SUGEF), Superintendencia General de Valores (SUGEVAL), Superintendencia de Pensiones (SUPEN) y Superintendencia General de Seguros (SUGESE)) es de suma importancia tomar estos datos como referencia para poder adaptar las matrices de riesgo que evalúan a los terceros de cada entidad (Clientes, Proveedores, Socios y Colaboradores).

Es importante mencionar que dentro de la Recomendación 16 del GAFI “Transferencias Electrónicas” y su nota Interpretativa establecen los lineamientos a seguir para asegurar que los Sujetos Obligados incluyan la información requerida sobre el originador, y que esta sea precisa, así como la información requerida sobre el beneficiario, buscando así que los montos transferidos sean fácilmente rastreados.

Asimismo, la Recomendación 10 de GAFI “Diligencia Debida” indica que los sujetos obligados deben aplicar las medidas de diligencia debida (DDC) que incluya al menos:

- Identificar y verificar la identidad del Cliente

- Identificar y verificar al beneficiario

- Entender y cuando corresponda, obtener información sobre el propósito y carácter que se pretende dar a la relación comercial

- Realizar una diligencia debida continua a la relación comercial

- Examinar las Transacciones llevadas a cabo a lo largo de esa relación para asegurar que las transacciones que sea realicen sean consistentes con el conocimiento que tiene el sujeto obligado sobre el cliente.

Por último, como buena práctica, sustentados en el Enfoque Basado en Riesgo y la mejora continua es importante que los Sujetos Obligados estén validando la identificación de sus riesgos y matrices de riesgo para tomar en cuenta el “movimiento del mercado” según la información que facilita periódicamente las entidades como el Instituto Costarricense sobre Drogas y su Unidad de Inteligencia Financiera (UIF).

Fuente:

Instituto Costarricense sobre Drogas y su Unidad de Inteligencia Financiera (UIF) – Costa Rica