Transformando la Banca: La Ley Fintec en Chile revoluciona el sector financiero

El mercado financiero en Latinoamérica siempre ha estado dominado por las instituciones bancarias tradicionales y Chile no se escapa a esta realidad. Sin embargo, con el auge de la tecnología financiera, surgieron nuevos actores en el mercado, conocidos como Fintech (Financial Technology), que ofrecen servicios financieros innovadores y eficientes a través de plataformas digitales, como por ejemplo el pago móvil, la gestión de activos, créditos y servicios en línea.

Las Fintech son conocidas por mejorar la eficiencia, la accesibilidad y la inclusión financieras para los consumidores y las empresas, y por ser una fuente importante de innovación en la industria financiera, debido a esta razón, es que Chile, como país pionero de la innovación no se puede quedar atrás, y el pasado 4 de enero del 2023, se realizó la publicación en el Diario Oficial de la Ley N° 21.521 - Promueve la competencia e inclusión financiera a través de la Innovación y tecnología en la prestación de servicios Financieros, Ley Fintec; esta ley es un reconocimiento oficial del impacto y el potencial de estas nuevas tecnologías en la prestación de servicios financieros; la creación de este marco regulatorio, busca promover la competencia e inclusión financiera, asegurando al mismo tiempo la protección y seguridad de los consumidores.

La ley 21.521 de Chile es un hito en la historia de la banca y la tecnología financiera en el país. Con la finalidad de promover la competencia e inclusión financiera a través de la innovación y tecnología en la prestación de servicios financieros, esta ley abre las puertas a un mundo de posibilidades en la banca digital, ofreciendo a los consumidores acceso a servicios financieros más convenientes, eficientes y asequibles. Con su implementación, Chile se posicionará como líder en la región en la adopción de tecnologías financieras, impulsando el crecimiento y desarrollo del sector financiero en el país.

¿A quién va dirigida la Ley Fintec en Chile?

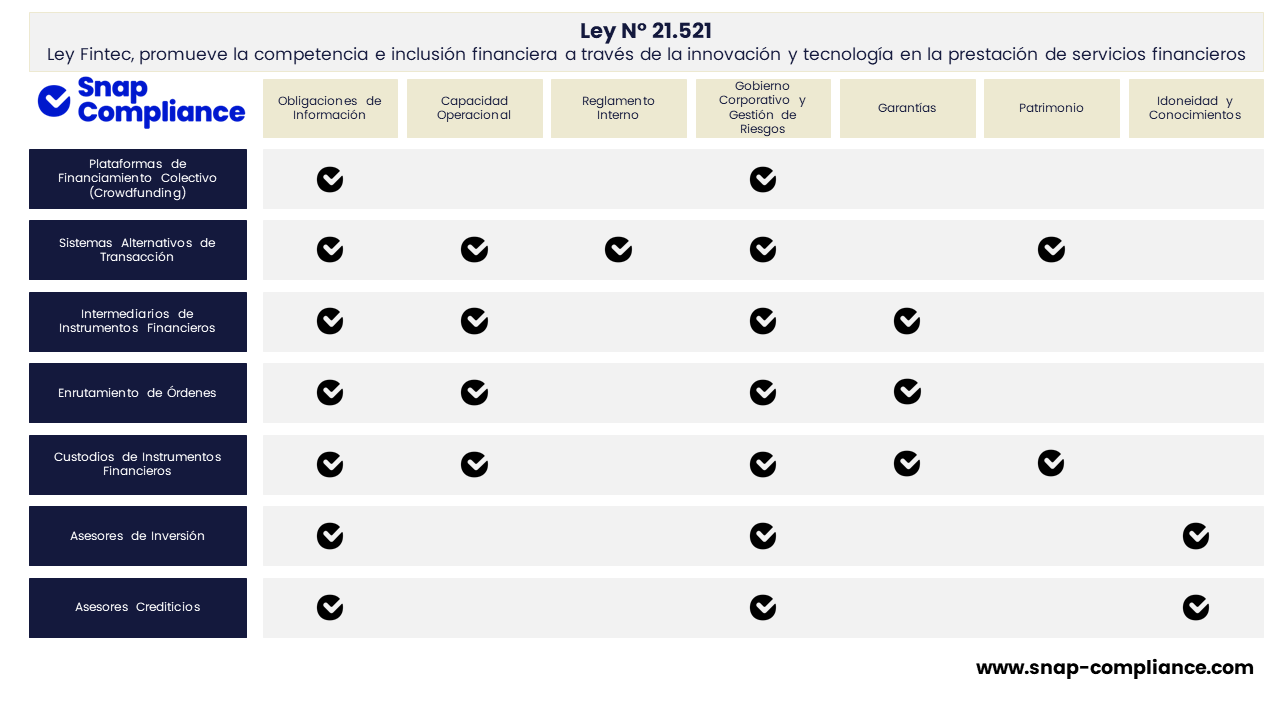

La Ley Fintec de Chile contempla los siguientes actores dentro de su marco regulatorio:

- Plataformas de financiamiento colectivo (Crowdfunding)

- Sistemas Alternativos de transacción

- Asesoría crediticia

- Asesoría de inversión

- Custodia de instrumentos financieros

- Enrutamiento de órdenes

- Intermediación de instrumentos financieros

Los principios de la Ley Fintec

La Ley Fintec, como “pieza legal” de innovación cuenta con una serie de principios logar un adecuado equilibrio en su implementación y ejecución:

- Inclusión e innovación financiera

- Promoción de la competencia

- Protección al cliente financiero

- Adecuado resguardo de los datos tratados

- Preservación de la integridad y estabilidad financiera

- Prevención del lavado de activos y financiamiento del narcotráfico y del terrorismo

Un aspecto muy relevante, es que la normativa se establecerá bajo los principios de proporcionalidad basada en los riesgos inherentes a los tipos de proveedores, la modularidad de los servicios ofrecidos y la neutralidad tecnológica, por lo cual asegura a las Fintech el poder ir adaptando sus requisitos según el crecimiento que estas vayan teniendo.

Cada una de las plataformas anteriormente mencionadas tendrán una serie de exigencias que podemos resumir en el siguiente cuadro comparativo:

Por otra parte, la Ley Fintec contempla lo que se conoce como “Sistema de Finanzas Abiertas”, este Sistema permitirá el intercambio entre los distintos prestadores de servicios de información de clientes financieros que hayan consentido expresamente dicho intercambio de información. Este intercambio de información se realizará por medio de canales de comunicación seguros y estandarizados, lo cual permitirá una interconexión y comunicación directa entre las instituciones participantes del Sistema, bajo adecuados estándares de seguridad y sujeto al cumplimiento de las exigencias y condiciones establecidas en la ley y la normativa que dicte la Comisión para el Mercado Financiero (CMF).

Otro aspecto relevante de la Ley es la “Equidad de Interoperabilidad”, las Instituciones Proveedoras de Información e Instituciones Proveedoras de Cuentas no podrán establecer restricciones, limitaciones u obstáculos para el intercambio de información o acceso por parte de los Proveedores de Servicios basados en Información o Proveedores de Servicios de Iniciación de Pagos autorizados, en términos de prioridad en acceso, oportunidad y calidad de información, solicitudes de autorizaciones a Clientes o validaciones adicionales a las exigencias contempladas.

Beneficios de la Ley Fintec en Chile

Algunos beneficios que podríamos mencionar para la Ley Fintec son los siguientes:

- Fomento de la competencia en el mercado financiero.

- Mejora en la prestación de servicios financieros.

- Aumento de la inclusión financiera, permitiendo a más personas acceder a servicios financieros.

- Impulso de la innovación y adopción de tecnologías en el sector financiero.

- Fortalecimiento de la confianza de los consumidores en el mercado financiero.

- Mejora en la eficiencia y transparencia de la prestación de servicios financieros.

- Reducción de costos y tiempos de procesamiento para los consumidores.

- Mayor accesibilidad y conveniencia a servicios financieros a través de plataformas digitales.

- Mejora en la regulación y supervisión del sector financiero.

- Contribución al crecimiento y desarrollo sostenible del sector financiero en Chile.

Los Retos de la Ley Fintec en Chile

Pero no todo es color de rosa, existen retos por superar, uno de los principales retos que enfrentarán las Fintech será el perfilamiento de los Clientes, esto con el fin de ofrecer los productos de forma adecuada y mitigando los riesgos inherentes a los Clientes que obtén por los servicios; para esto, las entidades podrán requerir a los clientes información sobre sus conocimientos y experiencia como inversionista o cliente financiero, su situación financiera y objetivos de inversión, ahorro, financiamiento o aseguramiento, en atención al tipo de servicio o producto financiero que deseen contratar, y deberán informarles acerca de las características y condiciones de éstos y los riesgos involucrados.

Otros retos adicionales que podemos mencionar son:

- Adaptación al nuevo marco regulatorio: Las Fintech pueden encontrar dificultades para cumplir con los requisitos establecidos por la ley y seguir las normas reguladoras.

- Protección de datos personales: La ley exige que las Fintech cumplan con las normas de protección de datos personales y de privacidad, lo que puede ser un desafío para algunas empresas.

- Cambio cultural en el sector financiero: La Ley Fintec puede requerir un cambio cultural en el sector financiero, para adoptar las nuevas tecnologías y formas de hacer negocios.

- Inversión en tecnología: La implementación de la Ley Fintec puede requerir una gran inversión en tecnología por parte de las empresas para cumplir con los requisitos regulatorios.

- Educación financiera: La implementación de la Ley Fintec puede requerir una mayor educación financiera por parte de los usuarios, ya que algunos pueden tener dificultades para comprender las nuevas formas de realizar transacciones financieras en línea.

La Ley Fintech chilena 21.521 modifica y complementa diversas leyes para regular el sector financiero digital. Algunas de las leyes que se ven afectadas incluyen: Ley N° 10.336, Ley N° 20.950, Ley N° 18.840, Ley N° 18.045, Ley N° 18.046, Ley N° 18.876, Ley N° 20.712, Ley N° 19.913, Ley Nº 20.009, Ley Nº 21.236, Ley N° 19.220, Ley N° 251, Ley N° 3.538, Ley N° 21.314, Ley General de Bancos y Código de Comercio

Estas leyes se modifican con el fin de incluir las actividades financieras digitales y asegurar un marco regulatorio equilibrado que fomente la innovación y la competencia en el sector financiero.

Respecto a los ajustes en los marcos normativos, la CMF publicó el pasado 3 de febrero las normativas que regulan la inscripción en el Registro de Prestadores de Servicios Financieros y el procedimiento de autorización del servicio de asesoría de inversión; estas normativas materializan la transición del Registro de Asesores de Inversión (RAI), regulado por la Ley de Agentes de Mercados, al Registro de Prestadores de Servicios Financieros (RPSF) creado por la Ley Fintec.

En conclusión,la ley 21.521 es un paso adelante en el fomento de la inclusión financiera y la competencia en el mercado financiero chileno. Al permitir la entrada de nuevos actores, como las Fintech, a la industria financiera, se impulsa la innovación y la mejora de la prestación de servicios financieros. Además, al garantizar la protección y seguridad de los consumidores, se fortalece la confianza en el mercado financiero y se impulsa el crecimiento y desarrollo sostenible del sector financiero en Chile. La implementación de la ley 21.521 es un claro ejemplo de cómo la tecnología puede ser utilizada para mejorar la vida de las personas y para impulsar el desarrollo económico de un país.

¿Estás buscando una forma de cumplir con la Ley Fintech de Chile sin complicaciones? ¡Snap Compliance tiene la solución perfecta para ti!

Nuestra plataforma de gestión de riesgos y cumplimiento normativo está diseñada para facilitar el cumplimiento de la ley Fintec, especialmente en materia de prevención de lavado de dinero y financiamiento del terrorismo, verificación de listas de sanciones internacionales, y gestión de sistemas de Compliance.

Con Snap Compliance, tendrás la tranquilidad de que estás cumpliendo con las Obligaciones de Información, Gobierno Corporativo y Gestión de Riesgos que solicita la regulación de manera eficiente y eficaz. Nuestro software es fácil de usar y está diseñado para adaptarse a las necesidades de cualquier tipo de Fintech, independientemente de su tamaño o industria.

Además, nuestra plataforma te permitirá ahorrar tiempo y recursos al automatizar procesos que antes eran manuales y tediosos. Todo esto te permitirá enfocarte en lo que realmente importa: hacer crecer tu negocio.

No esperes más para cumplir con la Ley Fintec de Chile. ¡Únete a Snap Compliance hoy mismo y descubre las ventajas de nuestra plataforma de Gestión de Riesgos y Compliance!